Un breve feedback de generalidades de PROSEC

A través del tiempo hemos escuchado sobre los programas de fomento existentes por parte de la secretaria de economía, dichos programas tienen como objetivo principal el incentivar a las empresas en ofrecer sus productos y servicios al extranjero gozando beneficios arancelarios, asesorías en el comercio exterior gratuitas, reducciones de tasas en los impuestos, entre otros; generando de esta manera una mayor competitividad dentro de la producción nacional de México con el resto de los mercados internacionales.

Dentro de los programas de apoyo para el comercio exterior existe el Programa de Promoción sectorial (PROSEC), que probablemente ya conocemos de que trata o el ¿Qué es?, sin embargo, en ocasiones podemos dejar desapercibido ciertos puntos finos de sus generalidades e incluso desconocemos lo necesario para su registro, por ello a manera de un feedback el día de hoy estaremos abordándolos.

I. Generalidades

El PROSEC se encuentra dirigido únicamente para las personas morales para que puedan contar con un impuesto preferencial en el pago de su IGI que van desde el 10% hasta encontrase EX. de su tasa de arancel en aquellos insumos necesarios para la elaboración de los productos terminados.

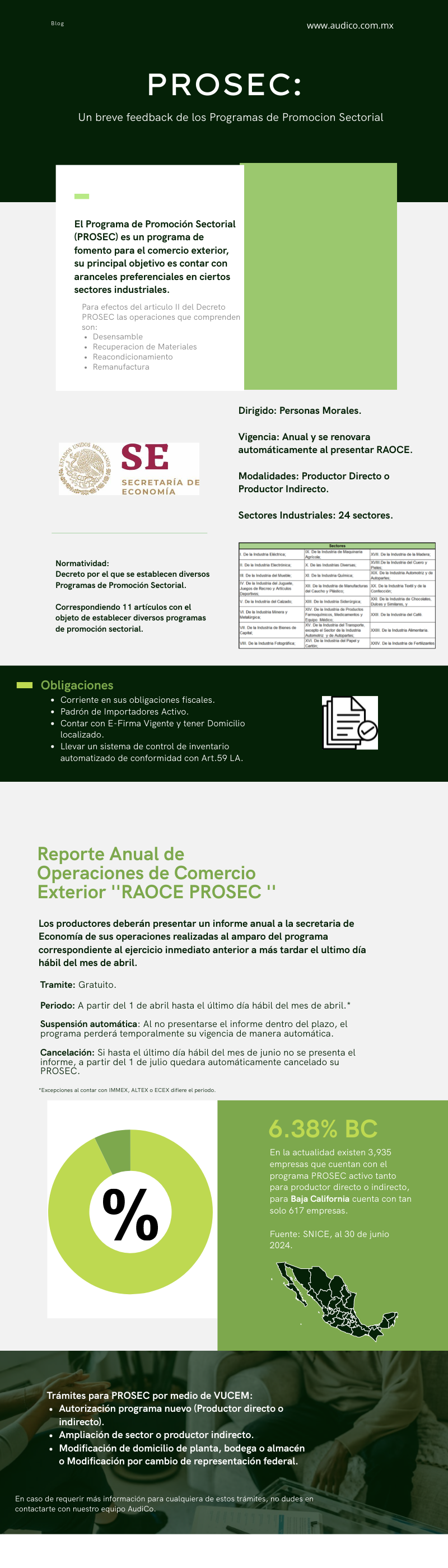

Para ello dentro de este programa se cuenta con 24 sectores que cuentan con dicho beneficio, establecidos de conformidad en su Artículo 3 del Decreto PROSEC, encontrando los siguientes sectores industriales:

Por tal motivo, si nuestra empresa podrá ser acreedora a dicho beneficio es necesario conocer el sector industrial para poder confirmar que se encuentre dentro del listado de sectores y verificar que el (los) artículo (s) que elaboren aparezcan en el artículo 4 del Decreto PROSEC y a su vez constatarse que aquellos artículos, partes o componentes que se necesitan importar para la elaboración de sus productos se encuentren comprendidos en el Articulo 5 de dicho decreto, permitiendo conocer las acotaciones o tasa de arancel correspondiente por fracción arancelaria.

II. Requisitos para solicitud de PROSEC Nuevo.

Para obtener la autorización del programa se tendrá que presentar la solicitud ante la secretaria de Economía por medio de su e-firma a través de la Ventanilla Digital (VUCEM) independientemente si trata de productor directo o indirecto, dentro de su solicitud los requisitos por anexar son los siguientes:

I. Presentar un escrito libre en términos de la regla 1.3.5 dirigido a la SE, tomando en cuenta que se requiere la descripción de su:

a. Proceso productivo indicando por cada etapa cual maquinaria o equipo utilizan, cantidad de personal involucrado y duración de un tiempo aproximado por actividad descrita durante sus etapas.

b. Información como descripción y clasificación arancelaria de los insumos a importar bajo el programa, así como del producto final.

II. Documentación para acreditar la legal posesión del o los inmuebles donde se lleve a cabo el proceso productivo.

III. Documentación que acredite la legal contratación de la totalidad de sus empleados.

IV. Planos de instalaciones y ubicación del inmueble, así como fotografías del interior y exterior, y por cada una de las áreas que conformen.

V. Opinión positiva de cumplimiento de obligaciones fiscales.

VI. Fe de Hechos en términos en la regla 3.1.1

Cabe destacar el trámite es gratuito y al ser aprobaba la autorización de PROSEC la autoridad estará emitiendo un oficio de resolución en un plazo máximo de quince días hábiles.

III. Causales de Cancelación

Ahora bien, en cuanto las causales de cancelación del programa de conformidad con el artículo 9 del Decreto PROSEC vigente, hace referencia aquellos supuestos donde se emitirá la cancelación de la autorización del programa cuando el productor incurra con alguna de ellas:

I. Incumpla con lo dispuesto en el presente Decreto o demás disposiciones que de él deriven;

II. Deje de cumplir con las condiciones conforme a las cuales se otorgó la inscripción a los Programas o incumplan con los términos establecidos en el programa que les hubiere sido aprobado;

III. No presente tres o más declaraciones de pagos provisionales o la declaración del ejercicio fiscal de Impuesto Sobre la Renta (ISR), Impuesto al Activo e Impuesto al Valor Agregado (IVA), o bien, cambie de domicilio fiscal sin presentar el aviso correspondiente a la Secretaría de Hacienda y Crédito Público, o no se encuentre al corriente de sus obligaciones fiscales, o

IV. Cuando las mercancías importadas al amparo de este Decreto hayan sido destinadas a propósitos diferentes a los establecidos en el artículo 4 del mismo, sin haberse sujetado a lo dispuesto en el artículo siguiente.

En base lo anterior como podemos percatarnos se requiere del cumplimiento de ciertas obligaciones tanto administrativas y fiscales; por tal motivo es importante recordar que los bienes importados por medio del programa no podrán ser utilizados con un propósito distinto a menos que se incurra con el pago del IGI aplicable vigente incluyendo actualización y recargos y asimismo dentro del artículo 10 del Decreto PROSEC también hace referencia que no se podrá transferir o enajenar los bienes importados a ningún individuo, salvo que se cumplan con las disposiciones establecidas.

Por otra parte, en lo que corresponde a este año en el mes de mayo por medio del Diario Oficial de la Federación (DOF) se realizó la publicación donde se adicionaron y suprimieron fracciones arancelarias para los sectores XX y Sector XII.

Como podemos percatarnos México cuenta alternativas dentro del comercio exterior para la reducir los aranceles en nuestras operaciones comerciales y por ello es importante conocer cuáles son los beneficios y causales de cancelación para efectos de tu programa PROSEC; recuerda que nos satisface poder simplificar temas de comercio exterior porque esto permite tener un mejor alcance en asuntos que pueden resultar complejos para algunos de nuestros clientes, por tal motivo los invitamos seguir conociendo con nosotros las opciones que cuentas como empresa impulsando más cumplimiento y menos riesgo en sus operaciones de comercio exterior.

Fundamento Legal:

Decreto por el que se establecen diversos Programas de Promoción Sectorial, Artículos 1 al 11.

Acuerdo por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de Comercio Exterior.

Diario Oficial de la Federación, publicación del día.

SNICE (2024). PROSEC. URL: snice.gob.mx/cs/avi/snice/programasdefom.prosec.html